Polttoaineen päästökauppa ETS2

Polttoaineen päästökauppa eli ETS2 on EU:n yhteinen, asteittain käyttöön otettava järjestelmä, joka käynnistetään nykyisen, laitoksiin sekä lento- ja meriliikenteeseen kohdistuvan, niin sanotun yleisen ETS1-päästökaupan rinnalle. Järjestelmällä pyritään kustannustehokkaasti vähentämään hiilidioksidipäästöjä sen soveltamisalaan kuuluvilla sektoreilla.

Suomessa polttoaineen päästökauppa kattaa suurimman osan niistä sektoreista, jotka eivät kuulu ETS1-päästökauppaan. Näitä ovat esimerkiksi liikenne, maa- ja metsätalous sekä ETS1-päästökaupan ulkopuolinen teollisuus ja energiantuotanto.

Polttoaineen päästökauppa käynnistyy asteittain

Polttoaineen päästökaupan ensimmäiset vuodet 2025–2027 keskittyvät päästöjen mittaamiseen ja päästötietojen keräämiseen EU:n laajuisesti. Säänneltyjen yhteisöjen tulee tarkkailla ja raportoida päästöjään vuodesta 2025 alkaen.

Päästöoikeuksia ryhdytään EU-laajuisesti huutokauppaamaan vuonna 2027, ja kaupankäynti uusilla päästöoikeuksilla käynnistyy. Säänneltyjen yhteisöjen tulee hankkia päästöjä vastaava määrä päästöoikeuksia. Päästöoikeuksien palautusvelvoite käynnistyy vuonna 2029, jolloin säännellyn yhteisön tulee palauttaa vuoden 2028 raportoituja päästöjä vastaava määrä päästöoikeuksia. Polttoaineen päästökaupan odotetaan vaikuttavan polttoaineen hintaan ja siten polttoaineen käyttöön.

Ketä polttoaineen päästökauppa koskee?

ETS2-päästökaupan velvoitteet kohdistuvat niin sanottuihin säänneltyihin yhteisöihin, jotka luovuttavat polttoainetta kulutukseen. Säännellyt yhteisöt ovat valmisteverotusta koskevan lainsäädännön mukaisesti polttoaineesta verovelvollisia toimijoita, joten päästökauppa kytkeytyy läheisesti valmisteverotukseen ja siihen liittyvään lainsäädäntöön. Kulutukseen luovutus on valmisteverotuksessa käytetty termi, joka tarkoittaa polttoaineen poistumista väliaikaisen verottomuuden järjestelmästä, esimerkiksi kun polttoaine poistuu verottomasta varastosta.

Polttoaineesta valmisteverovelvollisten toimijoiden tulee arvioida, koskevatko ETS2-päästökaupan velvoitteet heitä.

Lisätietoa säännellyn yhteisön kriteereistä

Mitä ovat polttoaineen päästökaupan velvoitteet?

Säänneltyjen yhteisöjen tulee hakea päästölupaa sekä laatia päästöjen tarkkailusuunnitelma ja hakea sille Energiaviraston hyväksyntä.

Lisätietoa päästöluvan ja tarkkailusuunnitelman hakemisesta

Säänneltyjen yhteisöjen tulee tarkkailla päästöjään hyväksytyn tarkkailusuunnitelman mukaisesti sekä raportoida todennetut päästötiedot vuosittain päästöselvityksellä.

Lisätietoa päästöselvityksen toimittamisesta

Säänneltyjen yhteisöjen tulee toimittaa vuotta 2025 koskeva päästöselvitys ja todentamisraportti Energiavirastolle 30.4.2026 mennessä.

ETS2 Vuoden 2025 Päästöselvityslomake (Excel)

Säännellyn yhteisön on hankittava ja palautettava päästöjään vastaava määrä päästöoikeuksia päästökaupparekisterissä. Päästöoikeudet tulee palauttaa ensimmäisen kerran keväällä 2029. Säännellyn yhteisön tulee avata päästöoikeustili ETS2-päästöoikeuksien hallussa pitämiseen ja päästökauppavelvoitteiden hoitamista varten.

Lisätietoa päästöoikeuksien palauttamisesta

Tulevat tilaisuudet

-

Tilaisuuksien materiaalit

ETS2 webinaarit 17.2. ja 3.3.2026: Vuotta 2025 koskevan päästöselvityksen laatiminen ja todentaminen

- Vuotuinen päästöselvitys ja sen todentaminen

- 2025-Päästöselvityslomakkeen täyttäminen

- Päästöselvityksen käsittely Energiavirastossa

ETS2 webinaarit 27.11 ja 24.12.26: Ajankohtaiset asiat loppuvuonna 2025

- Katsaus ETS2-päästökaupan toimeenpanoon

- Tarkkailusuunnitelmat

- Todentaminen osana päästökauppaa

- Ajankohtaista vuonna 2026

- ETS2-asiointijärjestelmän muutokset

- Päästöoikeudet ja unionin rekisteri

ETS2 webinaarit 25.3. ja 8.4.2025: Vuotta 2024 koskevan päästöselvityksen laatiminen

- Yleistä vuoden 2024 raportointivelvoitteesta

- Päästöjen määrittämisen menetelmät ja 2024-lomakkeen täyttö

- Päästöselvityksen jättäminen Energiavirastolle

ETS2 webinaarit 14. ja 28.1.2025: Tarkkailusuunnitelman laatiminen

- Säännellyn yhteisön velvoitteet ETS2-päästökaupassa

- Tarkkailusuunnitelman laatiminen

- ETS2-asiointijärjestelmän toiminnot

ETS2 webinaarit 10. ja 12.12.2024: Yleistä tietoa ETS2-päästökaupasta

- Mikä on ETS2-päästökauppa

- ETS2-päästökauppaa koskeva lainsäädäntö

- Säännellyn yhteisön velvoitteet

ETS2-päästökaupan toiminta

ETS2-päästökauppajärjestelmä on niin sanottu cap-and-trade -järjestelmä, jossa päästöille asetetaan vuosittain pienenevä enimmäismäärä ja tätä enimmäismäärää vastaava määrä päästöoikeuksia huutokaupataan. Päästöoikeuden hinta markkinoilla muodostuu kysynnän ja tarjonnan mukaan. Päästökauppaan kuuluvien toimijoiden tulee vuosittain hankkia ja palauttaa raportoimiaan päästöjään vastaava määrä päästöoikeuksia. Päästökaupan yleisperiaatteita on kuvattu tarkemmin täällä: https://energiavirasto.fi/paastokauppa

Päästökaupasta säädetään päästökauppadirektiivissä (2003/87/EY). Polttoaineen päästökaupan kansallisesta toimeenpanosta säädetään lailla fossiilisen polttoaineen jakelun päästökaupasta (1066/2024). Kansallisen lain lisäksi päästökaupasta säädetään useassa suoraan sovellettavassa komission asetuksessa. Päästökaupan säännöt ovat EU-laajuisesti yhdenmukaiset.

ETS2-päästökaupan soveltamisala

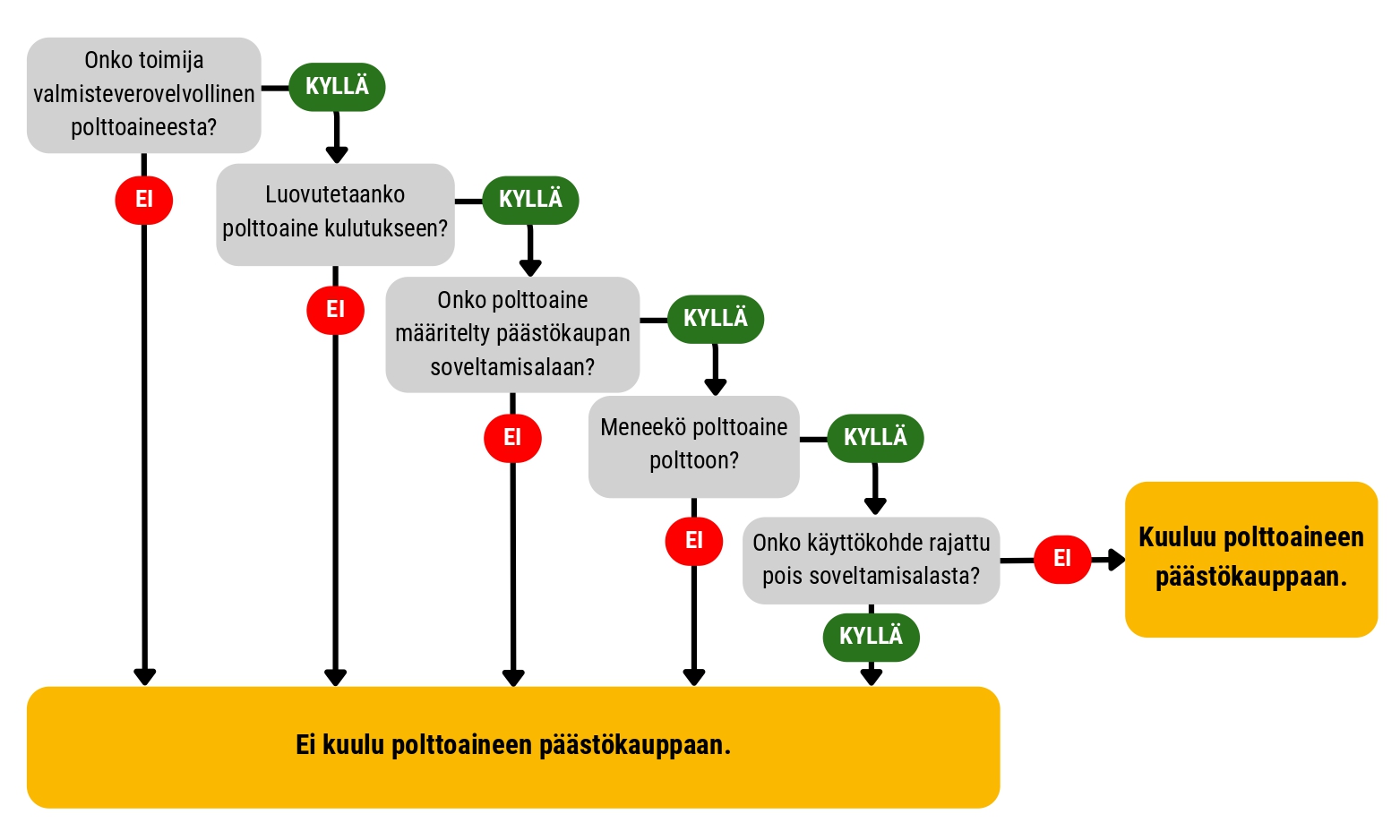

Polttoaineen päästökauppa koskee polttoon tarkoitettuja polttoaineita, joita säännelty yhteisö luovuttaa kulutukseen. ETS2-päästökauppaa sovelletaan laajasti ETS1-päästökaupan ulkopuolisiin polttoaineisiin, joita käytetään esimerkiksi liikenteessä, teollisuudessa sekä maa- ja metsätaloudessa.

Polttoaineen päästökauppaa ei sovelleta:

- teollisen tuotannon apuaineisiin tai raaka-aineisiin,

- yleisen päästökauppalain eli ETS1 (1270/2023) soveltamisalaan kuuluvissa toiminnoissa käytettyihin polttoaineisiin,

- maanpuolustuksen käyttöön erillisjakeluna toimitettuihin polttoaineisiin,

- raideliikenteen käyttöön erillisjakeluna toimitettuihin polttoaineisiin,

- kaupallisen vesiliikenteen käyttöön verottomasti toimitettuun polttoaineeseen,

- lentoliikenteen käyttöön toimitettuun lentobensiiniin ja lentokerosiiniin.

ETS2-päästökaupan polttoaineet

ETS2-päästökauppa kattaa laajasti polttoaineet, jotka katsotaan valmisteverotuksessa polttoaineiksi, kuten:

- moottoribensiini, dieselöljy ja pienmoottoribensiini sekä biobensiini, etanolidiesel ja biodieselöljy

- moottoribensiinin ja dieselin lisäaineet, kun ne sekoitetaan suoraan bensiinin tai dieselin sekaan

- MTBE, TAME, ETBE ja TAEE

- maakaasu ja biokaasu

- kevyt polttoöljy, raskas polttoöljy ja biopolttoöljy

- nestekaasu ja bionestekaasu

- kivihiili

Polttoaineista soveltamisalan ulkopuolella ovat turve, puupolttoaineet, biohiili ja muut kiinteät biomassat, sekä mäntyöljy, yhdyskuntajäte ja ongelmajäte.

Jos polttoaine poltetaan, se kuuluu lähtökohtaisesti ETS2-päästökaupan soveltamisalaan, vaikka sen käyttö olisi vapautettu verosta. Tämä koskee myös polttoaineen ensikäyttöä, esimerkiksi nestekaasua, jolla tuotetaan prosessissa lämpöä kuivaamiseen. Sen sijaan polttoaineen käyttö raaka-aineena tai apuaineena ei kuulu soveltamisalaan.

Kestävyyslain (393/2013) mukaisesti kestäväksi osoitetun polttoaineen päästöihin sovelletaan päästökaupassa päästökerrointa nolla. Näin ollen päästöoikeuksien palautusvelvoitetta ei synny esimerkiksi kestävän biomassan poltosta syntyvistä päästöistä.

Polttoaineen päästökauppaan kuuluvat toiminnot ja polttoaineet määritellään yksityiskohtaisesti polttoaineen päästökauppaa koskevassa laissa:

Laki fossiilisen polttoaineen jakelun päästökaupasta

Lisätietoja yleisen ETS1-päästökaupan soveltamisalasta

Laki eräiden polttoaineiden kestävyyskriteereistä (393/2016)

Polttoaineen päästökaupassa sääntelyn kohde on säännelty yhteisö eli valmisteverotusta koskevan lainsäädännön mukainen valmisteverovelvollinen, joka luovuttaa polttoainetta kulutukseen.

Tyypillisesti säännelty yhteisö on valmisteverovelvollinen toimija, joka luovuttaa nestemäistä tai kaasumaista polttoainetta kulutukseen ja toimii polttoaineen jakelijana, maahantuojana, tai loppukäyttäjänä. Valmisteverotuksen näkökulmasta mahdollisia rooleja ovat esimerkiksi valtuutettu varastonpitäjä, rekisteröity vastaanottaja tai kaasunjakeluverkon haltija.

ETS2-velvoitteet voivat koskea myös pieniä toimijoita, sillä polttoaineen päästökaupassa ei lähtökohtaisesti ole alarajaa päästöille. Poikkeuksena ovat toimijat, jotka käyttävät polttoaineen itse ja joiden vuotuiset päästöt ovat enintään yksi tonni hiilidioksidia.

Kulutukseen luovutus on valmisteverotuksessa käytetty termi ja kuvaa tilannetta, jossa valmisteveron alainen tuote, tässä tapauksessa polttoaine, poistuu väliaikaisen verottomuuden järjestelmästä. Samalla syntyy myös velvollisuus tehdä Verohallinnolle valmisteveroilmoitus. Kulutukseen luovutus voi tapahtua esimerkiksi polttoaineen myynnin tai omaan käyttöön ottamisen yhteydessä.

Mikäli toimija on rekisteröitynyt polttoaineesta valmisteverovelvolliseksi, on mahdollista, että ETS2:n suorat velvoitteet koskevat sitä. Tällöin tulee arvioida, täyttyvätkö muut alla kuvatut kriteerit toimijan osalta.

Mikäli yksikin polttoaine täyttää kaikki yllä olevat kriteerit eli kuuluu polttoaineen päästökaupan soveltamisalaan, on toimija säännelty yhteisö ja sitä koskevat päästökaupan velvoitteet.

Kriteereitä on kuvattu tarkemmin ohjeessa: Kuuluuko toiminta ETS2:n piiriin?

Tilanteet, jossa toimija ei ole säännelty yhteisö

Mikäli toimija ei ole itse valmisteverovelvollinen käyttämästään tai myymästään polttoaineesta, eivät ETS2-päästökaupan velvoitteet koske sitä. ETS2-velvoitteet eivät myöskään koske toimijaa, joka luovuttaa kulutukseen yksinomaan nollapäästöisiä, kestäviksi osoitettuja, polttoaineita.

Seuraavilla verorooleilla säännellyn yhteisön kriteerit eivät täyty:

- Varmistettu vastaanottaja ja väliaikaisesti varmistettu vastaanottaja

- Kaasun rekisteröity käyttäjä

Lisäksi valmisteverovelvollinen, joka käyttää polttoaineen itse ja jonka vuotuisesta polttoaineenkulutuksesta aiheutuvat päästöt ovat enintään yksi tonni hiilidioksidia ei ole säännelty yhteisö.

Velvoitteiden siirtäminen sopimuksella

Polttoaineen päästökauppalaki mahdollistaa, että valmisteverovelvollinen voi sopia päästökauppavelvoitteiden siirrosta sille polttoainetta toimittavan tahon kanssa. Tämä edellyttää kuitenkin, että polttoaineen toimittanut taho on myös lain mukainen säännelty yhteisö. Mahdollisuudella on tarkoitus helpottaa erityisesti pienten yritysten ja polttoaineen loppukäyttäjien hallinnollista taakkaa.

Säännellyn yhteisön velvoitteet ja aikataulu

Päästölupa ja tarkkailusuunnitelma

Säännellyllä yhteisöllä tulee olla Energiaviraston myöntämä päästölupa sekä hyväksyntä päästöjen tarkkailusuunnitelmalle. Päästöjä tarkkaillaan hyväksytyn tarkkailusuunnitelman mukaisesti. Päästölupaa ja tarkkailusuunnitelman hyväksyntää tulee hakea vähintään 2 kuukautta ennen toiminnan suunniteltua aloitusta.

Lisätietoa päästöluvasta ja tarkkailusuunnitelman hakemisesta

Päästöselvitys ja todentaminen

Säännellyn yhteisön pitää tarkkailla päästöjään ja raportoida ne todennettuina kalenterivuosittain. Todennuksessa tulee käyttää akreditoitua ja Energiaviraston hyväksymää todentajaa. Edeltävän vuoden päästöjä koskeva päästöselvitys ja sitä koskeva todentamisraportti pitää jättää Energiavirastolle vuosittain 30.4. mennessä.

Lisätietoa päästöselvityksen laatimisesta ja todentamisesta

Päästöoikeuksien hankinta ja palauttaminen

Säännellyn yhteisön tulee vuosittain hankkia ja palauttaa raportoimiaan päästöjään vastaava määrä päästöoikeuksia toukokuun loppuun mennessä. Palautusvelvoite käynnistyy vuonna 2029, jolloin palautetaan vuoden 2028 päästöjä vastaava määrä päästöoikeuksia. Päästöjä vastaava määrä päästöoikeuksia tulee näin ollen palauttaa ensimmäisen kerran keväällä 2029.

ETS2-Päästöoikeuksia ryhdytään laskemaan liikkeelle huutokauppaamalla vuodesta 2027 alkaen, minkä jälkeen niillä voidaan käydä kauppaa EU:n yhteisellä markkinalla.

Säännellyllä yhteisöllä tulee olla Energiaviraston myöntämä päästölupa sekä hyväksyntä päästöjen tarkkailusuunnitelmalle. Päästöjä tarkkaillaan hyväksytyn tarkkailusuunnitelman mukaisesti. Päästölupaa ja tarkkailusuunnitelman hyväksyntää tulee hakea vähintään 2 kuukautta ennen toiminnan suunniteltua aloitusta.

Toiminnan aloittamisella tarkoitetaan polttoaineen päästökaupan soveltamisalaan kuuluvien polttoaineiden luovuttamista kulutukseen.

Päästöjen tarkkailusuunnitelma sisältää menettelyt, joilla polttoaineiden hiilidioksidipäästöjä tarkkaillaan ja raportoidaan. Säännellyn yhteisön päästöjen tarkkailua koskevat yksityiskohtaiset säännöt on määritelty komission tarkkailuasetuksessa. Energiavirasto arvioi tarkkailusuunnitelmaa hyväksyessään, että se on laadittu asianmukaisesti ja täyttää polttoaineen päästökauppaa koskevan lain ja komission tarkkailuasetuksen vaatimukset, ja että Energiaviraston ohjeistuksia on noudatettu.

Päästölupa ja tarkkailusuunnitelma myönnetään säännellylle yhteisölle samanaikaisesti. Päästöluvan myöntäminen edellyttää, että tarkkailusuunnitelmassa esitetyt päästöjen tarkkailu- ja raportointimenettelyt ovat riittävät ja asianmukaiset.

Säännellyn yhteisön on lisäksi ilmoitettava Energiavirastolle päästöluvan mukaisen toiminnan muutoksista, päästöjen tarkkailua koskevista muutoksista sekä säännellyn yhteisön vaihtumisesta.

Komission päästöjen tarkkailua ja raportointia koskeva asetus

Päästöluvan ja tarkkailusuunnitelman hyväksynnän hakeminen

Ota yhteyttä Energiavirastoon sähköpostitse ([email protected]) päästöluvan ja päästöjen tarkkailusuunnitelman hyväksynnän hakemista varten hyvissä ajoin ennen toiminnan suunniteltua aloitusta.

Päästölupaa ja tarkkailusuunnitelman hyväksyntää haetaan ETS2-asiointijärjestelmässä. Uusien käyttäjien tulee ensin rekisteröityä Suomi.fi-palvelun kautta. Valtuuden asiaksi valitaan ”Päästölupa- ja päästöselvitystietojen toimittaminen”.

ETS2-asiointijärjestelmän käyttöohjeessa on ohjeistettu yksityiskohtaisemmin, miten päästölupaa ja tarkkailusuunnitelmaa koskevat hakemukset lähetetään asiointijärjestelmässä.

ETS2-asiointijärjestelmän käyttöohje

Päästölupahakemus

Päästölupa sisältää perustietoja luvanhakijasta sekä yhteyshenkilön yhteystiedot. Päästölupahakemukselle ei lähtökohtaisesti tule lisätä liitteitä.

Tarkkailusuunnitelman hyväksyntää koskeva hakemus

Päästöjen tarkkailusuunnitelma laaditaan Excel-lomakkeelle, joka liitetään hakemuksen liitteeksi ETS2-asiointijärjestelmässä.

ETS2 Tarkkailusuunnitelmalomake (Excel)

Excel-lomakkeen lisäksi hakemukseen liitetään säännellyn yhteisön polttoaine- ja tietovirtoja kuvaava polttoainevirtakaavio. Lisäksi muiden kuin vähäpäästöisten säänneltyjen yhteisöjen (päästöt alle 1000 tCO2/vuosi) tulee toimittaa hakemuksen liitteenä erillinen riskinarviointi.

Tarkkailusuunnitelman hyväksyntää koskevaan hakemukseen tulee liittää vain vaaditut liitteet. Liitteitä ei voi poistaa hakemukselta, kun ne on lähetetty Energiavirastolle.

Tarkkailusuunnitelman täyttäminen

Tarkkailusuunnitelmalla raportoidaan kaikki polttoon tarkoitetut polttoaineet, joista säännelty yhteisö on itse valmisteverovelvollinen ja luovuttaa kulutukseen. Näihin kuuluvat myös esimerkiksi ETS1-käyttöön tarkoitetut polttoaineet ja nollapäästöisiksi katsottavat polttoaineet. Tarkkailusuunnitelmalla muun muassa

- Arvioidaan säännellyn yhteisön keskimääräiset vuotuiset hiilidioksidipäästöt. Arvio vuotuisista päästöistä vaikuttaa tarkkailun vaatimuksiin.

- Kuvataan polttoaineet, joista säännelty yhteisö on valmisteverovelvollinen

- Kuvataan, miten säännelty yhteisö aikoo tarkkailla polttoaineiden päästöjä ja laskea niiden päästöt vuosittain

- Kuvataan, miten määritetään polttoaineiden osuus, jonka loppukäyttö kuuluu ETS2-soveltamisalaan

- Kuvataan, miten säännelty yhteisö hallitsee polttoaineisiin liittyviä tietoja ja arvioi riskejä

Ohjeita ETS2 Tarkkailusuunnitelmalomakkeen (Excel) täyttämiseen

- Olen säännelty yhteisö, mitä nyt?- ohje

- ETS2 webinaarit 14. ja 28.1.2025: Tarkkailusuunnitelman laatiminen

- Ohje säännellyn yhteisön polttoainevirtakaaviosta ja säännellyn yhteisön kuvauksesta ETS2-tarkkailusuunnitelmalla

- Ohje polttoaineen määrän määrittämismenetelmistä ETS2-tarkkailusuunnitelmalla

- ETS2-päästökaupan laskentakertoimia koskeva ohje

- ETS2 Ohje riskinarvioinnista

Päästöselvityksen laatiminen ja todentaminen

Säännellyn yhteisön tulee vuosittain toimittaa Energiavirastolle päästöselvitys, jolla raportoidaan edellisen kalenterivuoden hiilidioksidipäästöt.

Päästöselvitys on todennutettava akreditoidulla ja Energiaviraston hyväksymällä todentajalla. Päästöselvitys ja sitä koskeva todentajan laatima todentamisraportti on toimitettava Energiavirastolle seuraavan vuoden huhtikuun loppuun mennessä. Säännellyn yhteisön tulee hankkia tarvittava todentajapalvelu ja huolehtia päästöselvityksen todentamisesta, ennen kuin päästöselvitys toimitetaan Energiavirastolle. Energiaviraston hyväksymät todentajat löytyvät kohdasta ”Todentaminen ja hyväksytyt todentajat”.

Energiavirasto tarkistaa todennetut päästöselvitykset vuosittain ja pyytää tarvittaessa täydennystä toimitettuihin tietoihin. Jos Energiavirasto havaitsee päästöselvityksissä puutteita tai epäselvyyksiä, lähetetään säännellylle yhteisölle selvityspyyntö havainnoista.

Tarkempia ohjeita koskien vuoden 2025 päästöselvitystä

Määräaika vuotta 2025 koskevan päästöselvityksen ja todentamisraportin palauttamiselle on 30.4.2026.

Päästöselvitys laaditaan erilliselle Excel-lomakkeelle, joka toimitetaan Energiavirastolle ETS2-asiointijärjestelmässä. Päästöselvitys perustuu säännellyn yhteisön tarkkailusuunnitelmaan. Käytä päästöselvityksen laatimisen pohjana hyväksyttyä tarkkailusuunnitelmaa, tai sen viimeisintä luonnosversiota.

ETS2 Vuoden 2025 Päästöselvityslomake (Excel)

Mikäli Excel-lomake toimii odottamattomalla tavalla, varmistathan, että tiedoston suojaukset ovat päällä. Lomake voi mennä rikki, mikäli tiedoston suojaukset poistetaan. Ongelma ratkeaa usein lataamalla uuden version Excelistä ja varmistamalla että suojaukset ovat päällä.

Kun päästöselvityksen Excel-lomake on täytetty, se lähetetään todentajalle todennettavaksi ETS2-asiointijärjestelmässä. Todentaja todentaa säännellyn yhteisön päästöselvityksen sekä laatii todentamisraportin. Säännelty yhteisö lähettää tämän jälkeen todennetun päästöselvityksen sekä todentamisraportin Energiavirastolle ETS2-asiointijärjestelmässä.

Ohjeet

ETS2 webinaarit 17.2. ja 3.3.2026: Vuotta 2025 koskevan päästöselvityksen laatiminen ja todentaminen

Säännellyn yhteisön on huolehdittava vuosittain toimitettavan päästöselvityksen todennuttamisesta akreditoidulla ja Energiaviraston hyväksymällä todentajalla. Säännelty yhteisö ja todentaja laativat tyypillisesti sopimuksen suoritettavasta todentamistyöstä, josta todentaja perii palkkion. Todentamisen laajuuteen vaikuttaa todentajan tekemä riskiarviointi. Toimipaikkakäynti on lähtökohtaisesti keskeinen osa todennusta. Tietyin ehdoin todentaja voi kuitenkin jättää toimipaikkakäynnin tekemättä. Todentaja tekee todennuksesta todentamisraportin, joka liitetään Energiavirastolle toimitettavaan päästöselvitykseen.

Todentajan tulee noudattaa todentamisessa, polttoaineen päästökauppalakia komission todentamis- ja tarkkailuasetuksia sekä komission ja Energiaviraston antamia ohjeita.

Todentamisesta on ohjeistettu tarkemmin täällä: ETS2 webinaarit 17.2. ja 3.3.2026: Vuotta 2025 koskevan päästöselvityksen laatiminen ja todentaminen

Hyväksytyt todentajat

Energiaviraston hyväksymät päästökauppatodentajat, joilla on pätevyys toimia polttoaineen päästökaupan pätevyysalueella ovat:

- Bureau Veritas Denmark A/S

- Enemi Oy

- AFRY Finland Oy

- Kiwa Sertifiointi Oy

Ohjeet ja lomakkeet

Säännellyllä yhteisöllä on myös päästöjen tarkkailun jatkuvan parantamisen velvoite, josta on tulossa myös raportointivelvoite. Raportointivelvoite alkaa aikaisintaan 2026 ja Energiavirasto tulee ohjeistamaan velvoitteen osalta tarkemmin myöhemmin.

Päästökaupan hintavaikutuksen käynnistyminen

Päästöoikeuksia ryhdytään EU-laajuisesti huutokauppaamaan vuonna 2027, ja kaupankäynti uusilla päästöoikeuksilla käynnistyy. Päästöoikeudelle tulee muodostumaan yhtenäinen hinta, joka määräytyy päästöoikeuksien kysynnän ja tarjonnan perusteella. Markkinatoimijat voivat käydä liikkeelle lasketuilla päästöoikeuksilla vapaasti kauppaa. Yksi päästöoikeus vastaa yhtä hiilidioksiditonnia. ETS2-päästökaupan markkina tulee olemaan EU:n laajuinen, mutta erillinen ETS1-päästökaupan markkinasta.

Päästöoikeudet huutokaupataan markkinoille

Päästöoikeuksien liikkeelle laskussa huutokauppaamalla tullaan noudattamaan samoja toimintatapoja kuin nykyisessä ETS1-päästökaupassa. Lisätietoja huutokaupoista

Säännellyllä yhteisöllä velvoite hankkia ja palauttaa päästöoikeuksia vuosittain

Vuodesta 2029 alkaen säänneltyjen yhteisöjen on vuosittain palautettava edellisenä kalenterivuotena raportoimiaan päästöjä vastaava määrä päästöoikeuksia. Määräaika päästöoikeuksien palauttamiselle on kuukausi sen jälkeen, kun päästöselvitys on pitänyt toimittaa, eli toukokuun loppuun mennessä.

Päästöoikeudet palautetaan päästöoikeuksien tilijärjestelmässä päästökaupparekisterissä. Päästökaupparekisteri on tilijärjestelmä, missä päästöoikeuksia säilytetään ja voidaan siirtää tileiltä toisille.

Jokaisella säännellyllä yhteisöllä on oltava päästöoikeustili päästöoikeuksien palauttamista varten. Tilin avausta tulee hakea Energiavirastolta vuonna 2026. Energiavirasto tulee ohjeistamaan säänneltyjä yhteisöjä päästöoikeustilin avaamista koskevasta hakemuksesta tarkemmin.

Energiavirasto julkaisee tässä polttoaineen päästökauppaa koskevia ohjeita ja lomakkeita.

Päästöselvitystä koskevat ohjeet ja lomakkeet

ETS2 Vuoden 2025 Päästöselvityslomake (Excel)

ETS2 Vuoden 2025 Päästöselvityksen päästökertoimia ja seospolttoaineliite (Excel)

ETS2 Vuotta 2025 koskevan päästöselvityksen laatiminen ja todentaminen- webinaarimateriaalit

Todentajan ohjeet ja lomakkeet

ETS2 Todentajaraporttilomake (Excel)

Asiointijärjestelmän käyttö

ETS2-asiointijärjestelmän käyttöohje

Yleiset ohjeet

Kuuluuko toiminta ETS2:n piiriin?

Olen säännelty yhteisö, mitä nyt?- ohje

Tarkkailusuunnitelmaa koskevat ohjeet ja lomakkeet

ETS2 Tarkkailusuunnitelmalomake (Excel)

ETS2-päästökaupan laskentakertoimia koskeva ohje

Ohje polttoaineen määrän määrittämismenetelmistä ETS2-tarkkailusuunnitelmalla

Euroopan komission päästöjen tarkkailua koskevat ohjeasiakirjat

| Tarkkailua ja raportointia koskeva asetus – Yleiset ohjeet ETS2-yhteisöille | englanti (alkuperäinen) | suomi (epävirallinen käännös) |

Energiaviraston päätökset ovat maksullisia. Alla olevassa taulukossa on polttoaineen päästökaupan päätöstyypit ja niiden hinnat. Päätösten hinnat määräytyvät maksuasetuksen (1334/2025) perusteella.

Työ- ja elinkeinoministeriön asetus Energiaviraston maksullisista suoritteista vuosina 2026–2028

Päätöstyyppi |

Hinta, euroa |

Päätös päästöluvan myöntämisestä säännellylle yhteisölle |

620 |

Päätös säännellyn yhteisön päästöluvan muuttamisesta |

530 |

Päätös säännellyn yhteisön päästöjen tarkkailusuunnitelman hyväksymisestä |

1630 |

Päätös säännellyn yhteisön päästöjen tarkkailusuunnitelman muuttamisesta |

1550 |

Päätös päästöluvan ja päästöjen tarkkailusuunnitelman tarkistamisesta säännellyn yhteisön vaihtuessa |

2250 |

Päätös todentajan toimipaikkakäynnin poisjättämisestä |

270 |

Päätös virtuaalisesta toimipaikkakäynnistä |

270 |

Päätös päästöjen alempien määrittämistasojen käytöstä |

530 |

Säännellyn yhteisön päästöoikeustilin käyttömaksu |

570 |

Säännellyn yhteisön vuoden 2024 päästöselvityksen käsittelymaksu |

1240 |

Säännellyn yhteisön todennetun päästöselvityksen vuotuinen käsittelymaksu |

630 |

Päätös säännellyn yhteisön päästömäärän arvioinnista |

970 |

Päätös säännellyn yhteisön päästöjen tarkkailumenetelmien parantamisesta |

630 |

Päästökauppaa koskevat kansalliset säädökset

- Laki fossiilisen polttoaineen jakelun päästökaupasta (1066/2024)

- Yleistä ETS1-päästökauppaa koskeva päästökauppalaki (1270/2023)

Valmisteverotusta koskevat kansalliset säädökset

- Valmisteverotuslaki (182/2010)

- Laki nestemäisten polttoaineiden valmisteverosta (1472/1994)

- Laki sähkön ja eräiden polttoaineiden valmisteverosta (1260/1996)

Päästökauppaa koskevat EU-säädökset

Päästöjen tarkkailu, todentaminen ja raportointi

Päästöoikeuksien huutokauppaaminen ja päästökaupparekisteri

Polttoaineen päästökauppaan liittyvissä asioissa voit olla yhteydessä meihin sähköpostilla [email protected].

Tilaa Energiaviraston ETS2-uutiskirje.