Handel med utsläppsrätter för bränsle ETS2

Handeln med utsläppsrätter för bränsle, det vill säga ETS2, är ett gemensamt system inom EU som införs stegvis. Det tas stegvis i bruk vid sidan av den nuvarande systemet för handeln med utsläppsrätter (ETS1), som omfattar anläggningar samt flyg- och sjötrafik. Systemet syftar till att på ett kostnadseffektivt sätt minska koldioxidutsläppen i de sektorer som omfattas av det.

I Finland omfattar handeln med utsläppsrätter för bränsle en stor del av de sektorer som inte ingår i ETS1-utsläppshandeln. Dessa omfattar till exempel trafik, jord- och skogsbruk samt industri och energiproduktion utanför ETS1-utsläppshandeln.

Handeln med utsläppsrätter för bränsle inleds stegvis

De första åren av handeln med utsläppsrätter för bränsle 2025–2027 fokuserar på att mäta utsläppen och samla in utsläppsdata i hela EU. Reglerade enheter ska övervaka och rapportera sina utsläpp från och med 2025.

Auktioneringen av utsläppsrätter på EU-nivå inleds 2027 och handeln med nya utsläppsrätter inleds. Reglerade enheter ska skaffa ett antal utsläppsrätter som motsvarar deras utsläpp. Skyldigheten att överlämna utsläppsrätter inleds 2029, då reglerade enheter ska överlämna ett antal utsläppsrätter som motsvarar de utsläpp som rapporterats för 2028. Handeln med utsläppsrätter för bränsle förväntas påverka priset på bränslen och därmed användningen av bränslen.

Vem kommer att påverkas av det nya systemet för handel med utsläppsrätter?

Skyldigheterna inom ETS2-utsläppshandeln gäller så kallade reglerade enheter som frisläpper bränsle för konsumtion. Reglerade enheter är skattskyldiga aktörer för bränsle enligt punktskattelagstiftningen, vilket innebär att utsläppshandeln är nära kopplad till punktbeskattningen och lagstiftningen i anslutning till den. Frisläppande för konsumtion är en term som används i punktbeskattningen och avser att ett bränsle avviker från ett uppskovsförfarande, till exempel då bränslet avviker från skatteupplag.

Punktskatteskyldiga aktörer för bränsle ska bedöma om de omfattas av skyldigheterna för ETS2-utsläppshandeln.

Kriterierna för reglerade enheter behandlas närmare här.

Vilka skyldigheterna finns inom utsläppshandeln för bränsle?

Reglerade enheter ska upprätta en övervakningsplan för utsläpp och ansöka om godkännande av den från Energimyndigheten.

Mer information om ansökan om utsläppstillstånd och godkännande av övervakningsplanen

Reglerade enheter ska övervaka sina utsläpp i enlighet med den godkända övervakningsplanen samt årligen rapportera verifierade utsläpp i en utsläppsrapport.

Mer information om inlämning av utsläppsrapport

Reglerade enheter ska lämna in en utsläppsrapport för 2025 samt en verifieringsrapport till Energimyndigheten senast den 30 april 2026.

Excel-blankett för utsläppsrapporteringen 2025

Den reglerade enheten ska förvärva och överlämna en mängd utsläppsrätter som motsvarar deras utsläpp i utsläppshandelsregistret. Utsläppsrätterna ska överlämnas för första gången våren 2029. Den reglerade enheten ska öppna ett depåkonto för att inneha utsläppsrätter inom ETS2 och för att fullgöra sina skyldigheter inom utsläppshandeln.

Mer information om överlämning av utsläppsrätter

Kommande evenemang

-

Material från evenemang

ETS2 -webbinarier 17.2. och 3.3.2026: Upprättande och verifiering av utsläppsrapporten för 2025 (på finska)

o Årlig utsläppsrapport och dess verifiering

o Ifyllande av blanketten för utsläppsrapporten för 2025

o Behandling av utsläppsrapporten vid Energimyndigheten

ETS2-webbinarier 27.11 och 24.12.26: Aktuella ärenden i slutet av 2025

o Översikt över verkställandet av ETS2-utsläppshandeln

o Övervakningsplaner

o Verifiering som en del av utsläppshandeln

o Aktuella ärenden 2026

o Ändringar i ETS2 IT-systemet

o Utsläppsrätter och unionsregistret

ETS2-webbinarier 25.3. och 8.4.2025: Upprättande av utsläppsrapport för 2024

o Allmänt om rapporteringsskyldigheten 2024

o Metoder för fastställande av utsläpp och ifyllande av blanketten för 2025

o Inlämnande av utsläppsrapporten 2024 till Energimyndigheten

ETS2-webbinarier 14.1 och 28.1.2025: Utarbetandet av övervakningsplanen

o Reglerade enheters skyldigheter i ETS2-utsläppshandeln

o Upprättande av en övervakningsplan

o Funktioner i ETS2 IT-systemet

ETS2-webbinarier 10. och 12.12.2024: Allmän information om ETS2-utsläppshandeln

o Vad är ETS2-utsläppshandel

o Lagstiftning om ETS2-utsläppshandel

o Reglerade enheters skyldigheter

ETS2-utsläppshandelns verksamhet

ETS2-utsläppshandel är ett så kallat cap-and-trade-system, där en årligen minskande maximimängd för utsläpp fastställs. Ett antal utsläppsrätter som motsvarar denna maximimängd auktioneras ut. Priset på utsläppsrätter på marknaden bestäms av utbud och efterfrågan. Reglerade enheter ska årligen skaffa och överlämna ett antal utsläppsrätter som motsvarar deras rapporterade utsläpp. Mer information om de allmänna principerna för utsläppshandeln finns här: https://energiavirasto.fi/sv/utslappshandel

Utsläppshandeln föreskrivs i utsläppshandelsdirektivet (2003/87/EG). Den nationella genomförandet av handeln med utsläppsrätter för bränslen föreskrivs i

lagen om handel med utsläppsrätter för distribution av fossila bränslen (1066/2024). Utöver den nationella lagen föreskrivs utsläppshandeln i flera direkt tillämpliga kommissionsförordningar. Reglerna för utsläppshandeln är harmoniserade inom hela EU.

ETS2-utsläppshandelns tillämpningsområde

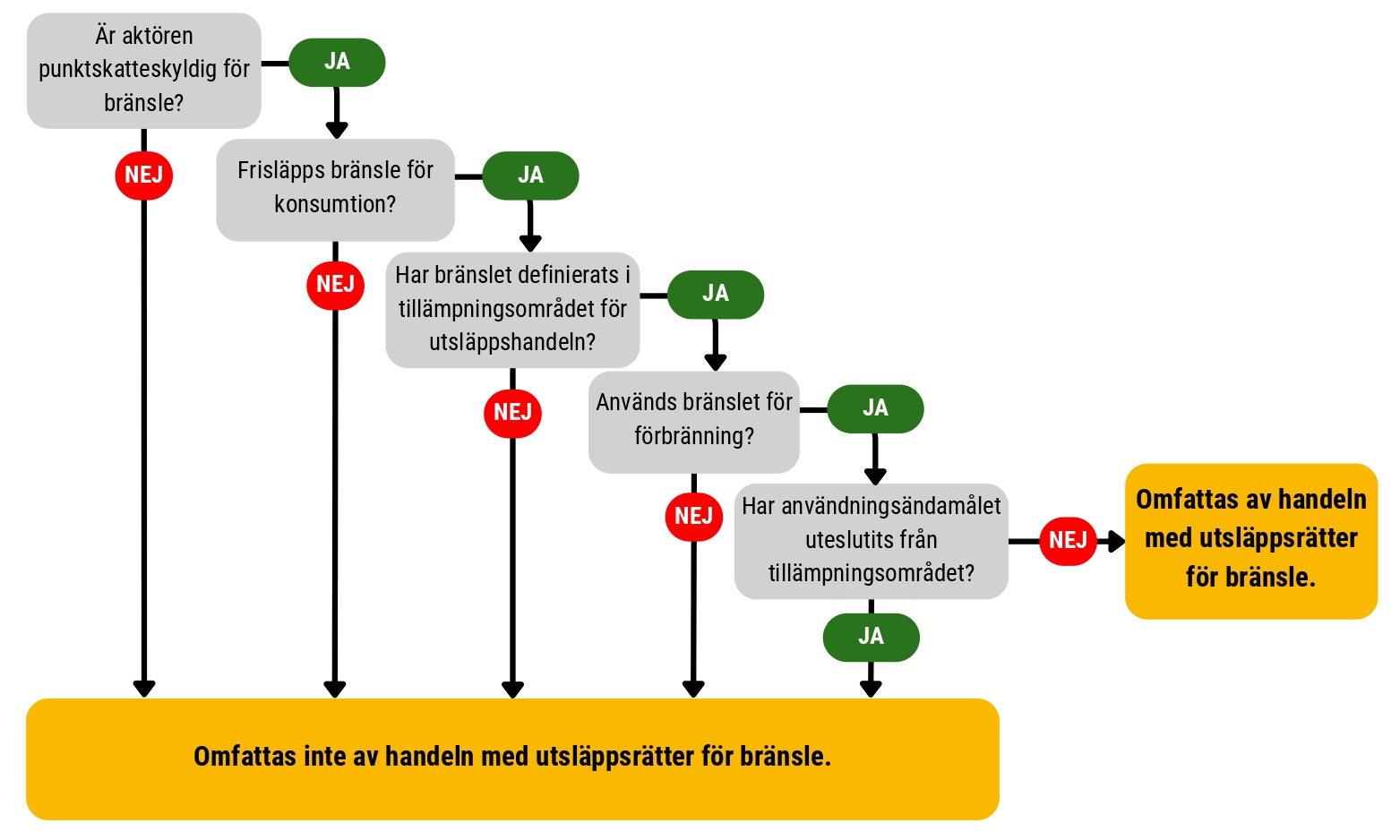

Handeln med utsläppsrätter för bränsle gäller bränslen som används för förbränning och som en reglerad enhet frisläpper för konsumtion. ETS2-utsläppshandel tillämpas i stor utsträckning på bränslen som inte omfattas av ETS1-utsläppshandeln och används till exempel i trafik, industri och i jord- och skogsbruk.

Handeln med utsläppsrätter för bränsle tillämpas inte på:

- hjälpämnen eller råvaror för industriell produktion,

- bränslen som används i verksamheter som omfattas av tillämpningsområdet för lagen om allmän utsläppshandel (1270/2023), det vill säga ETS1-utsläppshandel,

- bränslen som levererats för försvarsändamål genom separat distribution,

- bränslen som levererats för spårtrafik genom separat distribution,

- bränslen som levererats skattefritt för kommersiell fartygstrafik,

- flygbensin och flygkerosin som levererats för användning i flygtrafik.

Bränslen i ETS2-utsläppshandeln

ETS2-utsläppshandeln omfattar i stor utsträckning bränslen som i punktbeskattningen anses vara bränslen, såsom:

- motorbensin, dieselolja, alkylatbensin samt biobensin, etanoldiesel och biodieselolja

- tillsatsämnen till motorbensin och diesel, när de blandas direkt i bensin eller diesel

- MTBE, TAME, ETBE och TAEE

- naturgas och biogas

- lätt brännolja, tung brännolja och biobrännolja

- flytgas och bioflytgas

- stenkol

Följande bränslen omfattas inte av utsläppshandeln: torv, träbränslen, biokol och andra fasta biomassor samt tallolja, problemavfall och kommunalt avfall.

Om ett bränsle förbränns omfattas det i princip av tillämpningsområdet för ETS2-utsläppshandeln, även om användningen av bränslet är befriad från skatt. Detta gäller även första användning av bränslet, till exempel flytgas, som används för att producera värme i en process för torkning. Däremot omfattas användning av bränsle som råvara eller hjälpämne inte av tillämpningsområdet.

För utsläpp från bränslen som visats vara hållbara i enlighet med hållbarhetslagen (393/2013) tillämpas en emissionsfaktor på noll inom utsläppshandeln. Därmed uppstår ingen skyldighet att överlämna utsläppsrätter för utsläpp som uppstår till exempel vid förbränning av hållbar biomassa.

De verksamheter och bränslen som omfattas av ETS2-utsläppshandeln fastställs närmare i lagen om handel med utsläppsrätter för distribution av fossila bränslen:

Mer information om tillämpningsområdet för lagen om allmän utsläppshandel

Lag om handel med utsläppsrätter för distribution av fossila bränslen

I utsläppshandeln för bränsle (ETS2) är föremålet för regleringen en reglerad enhet, det vill säga en punktskattskyldig enligt lagstiftningen om punktbeskattning, som frisläpper bränsle för konsumtion.

Vanligtvis är en reglerad enhet ett punktskattskyldigt aktör som frisläpper flytande eller gasformigt bränsle för konsumtion och fungerar som bränsledistributör, importör eller slutanvändare. Ur punktbeskattningens perspektiv är eventuella roller till exempel godkänd upplagshavare, registrerad mottagare eller innehavare av gasdistributionsnät.

Skyldigheterna inom ETS2 kan även gälla små aktörer, eftersom det i princip inte finns någon nedre gräns för utsläpp i handeln med utsläppsrätter för bränsle. Ett undantag utgörs av aktörer som själva använder bränslet och vars årliga utsläpp uppgår till högst ett ton koldioxid.

Frisläppande för konsumtion är en term som används i punktbeskattningen och avser en situation där ett bränsle avviker från ett uppskovsförfarande. Samtidigt uppstår skyldigheten att lämna in en punktskattedeklaration till Skatteförvaltningen. Frisläppande för konsumtion kan ske till exempel i samband med försäljning av ett bränsle eller vid uttag för eget bruk.

Om en aktör har registrerat sig som skattskyldig för bränsle, är det möjligt att de direkta skyldigheterna inom ETS2 gäller aktören. I sådana fall ska det bedömas om de övriga kriterier som beskrivs nedan uppfylls i fråga om aktören.

Om ett enskilt bränsle uppfyller alla ovanstående kriterier och därmed omfattas av utsläppshandeln för bränsle, är aktören en reglerad enhet och skyldigheterna inom ETS2 gäller aktören.

Kriterierna för reglerade enheter behandlas närmare i anvisningen:

Omfattas ditt verksamhet av ETS2?

Situationer där en aktör inte är en reglerad enhet

Om en aktör inte själv är punktskattskyldig för det bränsle som den använder eller säljer, gäller skyldigheterna inom ETS2 inte aktören. Skyldigheterna inom ETS2 gäller inte heller en aktör som uteslutande frisläpper hållbara bränslen med nollutsläpp för konsumtion.

För följande skatteroller uppfylls inte kriterierna för en reglerad enhet:

• certifierad mottagare och tillfälligt certifierad mottagare

• registrerad användare av gas

Dessutom är en aktör som är punktskattskyldig för bränsle men som själv använder bränslet och vars årliga utsläpp från bränsleanvändningen uppgår till högst ett ton koldioxid inte en reglerad enhet.

Överföring av skyldigheter genom avtal

Lagen om ETS2-utsläppshandel gör det möjligt för en punktskattskyldig att avtala om överföring av utsläppshandelsskyldigheter med den aktör som levererar bränsle till den. Detta förutsätter dock att den aktör som levererat bränslet också är en reglerad enhet enligt lagen. Syftet med möjligheten är att minska den administrativa bördan särskilt för små företag och slutanvändare av bränsle.

En reglerad enhets skyldigheter och tidtabell

Utsläppstillstånd och övervakningsplan för utsläpp:

En reglerad enhet ska ha ett utsläppstillstånd som beviljats av Energimyndigheten samt ett godkännande av övervakningsplanen. Utsläppen övervakas i enlighet med den godkända övervakningsplanen. Ansökningar om utsläppstillstånd och godkännande av övervakningsplanen ska lämnas in minst två månader före den planerade starten av verksamheten.

Närmare anvisningar för att ansöka om utsläppstillstånd och övervakningsplan

Utsläppsrapport och verifiering:

En reglerad enhet ska övervaka sina utsläpp och årligen rapportera dem som verifierade. Vid verifieringen ska en kontrollör anlitas som är ackrediterad och godkänd av Energimyndigheten. En utsläppsrapport som avser utsläppen under det föregående året samt en tillhörande verifieringsrapport ska lämnas in till Energimyndigheten senast den 30 april varje år.

Anvisningar för upprättande och verifiering av utsläppsrapport

Förvärv och överlämnande av utsläppsrätter

En reglerad enhet ska årligen skaffa och överlämna ett antal utsläppsrätter som motsvarar dess rapporterade utsläpp senast vid utgången av maj. Skyldigheten att överlämna utsläppsrätter inleds 2029, då ett antal utsläppsrätter som motsvarar utsläppen för 2028 ska överlämnas. Ett antal utsläppsrätter som motsvarar utsläppen ska således överlämnas för första gången vid utgången av maj 2029.

Utsläppsrätter inom ETS2 börjar utfärdas genom auktionering från och med 2027, varefter de kan handlas på EU:s gemensamma marknad.

Mer information om överlämnande av utsläppsrätter och auktioner

En reglerad enhet ska ha ett utsläppstillstånd som beviljats av Energimyndigheten samt ett godkännande av övervakningsplanen. Utsläppen övervakas i enlighet med den godkända övervakningsplanen. Ansökningar om utsläppstillstånd och om godkännande av övervakningsplanen ska lämnas in minst två månader före den planerade starten av verksamheten.

Med starten av verksamheten avses frisläppande för konsumtion av de bränslen som omfattas av tillämpningsområdet för ETS2-utsläppshandeln.

Övervakningsplanen för en reglerad enhet innehåller förfaranden för övervakning och rapportering av koldioxidutsläpp. Detaljerade regler för övervakning av utsläpp från en reglerad enhet fastställs i kommissionens övervakningsförordning. När Energimyndigheten godkänner övervakningsplanen bedömer den att den har utarbetats på behörigt sätt och uppfyller kraven i lagen om handel med utsläppsrätter för bränsle och i kommissionens övervakningsförordning och att Energimyndighetens anvisningar har iakttagits.

Utsläppstillstånd och övervakningsplan beviljas en reglerad enhet samtidigt. En förutsättning för beviljande av utsläppstillstånd är att de förfaranden för övervakning och rapportering av utsläpp som anges i övervakningsplanen är tillräckliga och ändamålsenliga.

En reglerad enhet ska dessutom underrätta Energimyndigheten om ändringar i verksamheten enligt utsläppstillståndet, om ändringar som gäller övervakningen av utsläpp samt om byte av reglerad enhet.

Komissionens genomförandeförordning om övervakning och rapportering av växthusgasutsläpp (EU) 2018/2066

Ansökningarna om utsläppstillstånd och godkännande av övervakningsplanen

Kontakta Energimyndigheten per e-post ([email protected]) i god tid före den planerade starten av verksamheten för att ansöka om utsläppstillstånd och godkännande av övervakningsplanen för utsläpp.

Ansökningar om utsläppstillstånd och godkännande av övervakningsplanen lämnas in via ETS2 IT-systemet. Nya användare ska först registrera sig via Suomi.fi-tjänsten. Som fullmaktsärende väljs "Inlämnande av uppgifter om utsläppstillstånd och utsläppsrapporter”

I bruksanvisningen för ETS2 IT-systemet finns mer detaljerade anvisningar om hur ansökningar om utsläppstillstånd och övervakningsplan upprättas.

Ansökan om utsläppstillstånd

Utsläppstillståndet innehåller grundläggande uppgifter om den som ansöker om tillståndet samt kontaktuppgifter till kontaktpersonen. I regel ska inga bilagor bifogas till ansökan om utsläppstillstånd.

Ansökan om godkännande av övervakningsplan

Övervakningsplanen för utsläpp upprättas på en Excel-blankett som bifogas som bilaga till ansökan i ETS2 IT-systemet.

Excel-blankett för ETS2-övervakningsplanen

Utöver Excel-blanketten ska en bränsleflödesschema som beskriver den reglerade enhetens bränsle- och informationsflöden bifogas till ansökan. Dessutom ska andra reglerade enheter än sådana med låga utsläpp (utsläpp under 1 000 tCO₂/år) bifoga en separat riskbedömning som bilaga till ansökan.

Endast de bilagor som krävs ska bifogas till ansökan om godkännande av övervakningsplanen. Bilagor kan inte tas bort från ansökan efter att de har skickats till Energimyndigheten.

Ifyllande av övervakningsplanen

I övervakningsplanen rapporteras alla bränslen som är avsedda för förbränning och för vilka den reglerade enheten själv är punktskattskyldig och som den frisläpper för konsumtion. Dessa omfattar även till exempel bränslen som är avsedda för användning inom ETS1 samt bränslen som anses ha nollutsläpp. I övervakningsplanen ska man bland annat

• uppskatta den reglerade enhetens genomsnittliga årliga koldioxidutsläpp. Uppskattningen av de årliga utsläppen påverkar kraven på övervakningen.

• beskriva de bränslen för vilka den reglerade enheten är punktskattskyldig

• beskriva hur den reglerade enheten avser att övervaka utsläppen från bränslen och beräkna dem årligen

• beskriva hur andelen av bränslen vars slutanvändning omfattas av tillämpningsområde för ETS2 fastställs

• beskriva hur den reglerade enheten hanterar uppgifter om bränslen och bedömer risker

Anvisningar för ifyllande av ETS2-övervakningsplanen (Excel-blanketten)

Jag är en reglerad enhet -vad nu

ETS2-webbinarier 14.1. och 28.1.2025: Utarbetandet av övervakningsplanen

Anvisnging om metoder för fastställande av bränslemängden i övervakningsplanen

Anvisning om beräkningsfaktorer för utsläppshandel inom ETS2

Upprättande och verifiering av utsläppsrapport

En reglerad enhet ska årligen lämna in en utsläppsrapport till Energimyndigheten, i vilken den rapporterar koldioxidutsläppen för det föregående kalenderåret.

Utsläppsrapporten ska verifieras av en kontrollör som är ackrediterad och godkänd av Energimyndigheten. Utsläppsrapporten och den tillhörande verifieringsrapporten som upprättats av kontrollören ska lämnas in till Energimyndigheten senast den 30 april följande år. En reglerad enhet ska skaffa en nödvändig verifieringstjänst och se till att utsläppsrapporten verifieras innan den lämnas in till Energimyndigheten. De kontrollörer som godkänts av Energimyndigheten finns under avsnittet ”Verifiering och godkända kontrollörer”.

Energimyndigheten granskar de verifierade utsläppsrapporterna årligen och begär vid behov kompletteringar till de inlämnade uppgifterna. Om Energimyndigheten upptäcker brister eller oklarheter i utsläppsrapporterna skickar Energimyndigheten en begäran om utredning till den reglerade enheten.

Mer detaljerade anvisningar om utsläppsrapporten för 2025:

Tidsfristen för inlämning av utsläppsrapporten för 2025 samt verifieringsrapporten är den 30 april 2026.

Utsläppsrapporten upprättas i en separat Excel-blankett som lämnas in till Energimyndigheten i ETS2 IT-systemet. Utsläppsrapporten baseras på den reglerade enhetens övervakningsplan. Använd den godkända övervakningsplanen eller den senaste versionen av övervakningsplanen som underlag för utsläppsrapporten.

Excel-blankett för utsläppsrapporteringen 2025

Om Excel-blanketten fungerar på ett oväntat sätt, kontrollera att skyddet för filen är aktiverat. Blanketten kan sluta fungera om skyddet tas bort. Problemet kan ofta lösas genom att ladda ner en ny version av Excel-blanketten och säkerställa att skyddet är aktiverat.

När Excel-blanketten för utsläppsrapporten har fyllts i skickas den till kontrollören för verifiering via ETS2 IT-systemet. Kontrollören verifierar den reglerade enhetens utsläppsrapport och upprättar en verifieringsrapport. Därefter lämnar den reglerade enheten in den verifierade utsläppsrapporten och verifieringsrapporten till Energimyndigheten via ETS2 IT-systemet.

Anvisningar:

Upprättande och verifiering av utsläppsrapporten för 2025 - webbinariematerial (på finska)

Den reglerade enheten ska se till att utsläppsrapporten som årligen lämnas in verifieras av en kontrollör som är ackrediterad och godkänd av Energimyndigheten. Den reglerade enheten och kontrollören upprättar vanligtvis ett avtal om verifieringsarbetet, för vilket kontrollören tar ut ett arvode. Verifieringens omfattning påverkas av den riskbedömning som kontrollören gör. Ett platsbesök är i regel en central del av verifieringen. Under vissa förutsättningar kan kontrollören dock avstå från att genomföra ett platsbesök. Kontrollören upprättar en verifieringsrapport över verifieringen, som bifogas till utsläppsrapporten som lämnas in till Energimyndigheten.

Vid verifieringen ska kontrollören följa lagen om utsläppshandel för bränslen, kommissionens verifierings- och övervakningsförordningar samt anvisningar från kommissionen och Energimyndigheten.

Mer detaljerade anvisningar om verifiering finns här:

Upprättande och verifiering av utsläppsrapporten för 2025 - webbinariematerial (på finska)

Godkända kontrollörer

Utsläppshandelskontrollörer som Energimyndigheten har godkänt och som har behörighet att verka som kontrollör för bränslets utsläppshandel (ETS2):

- Bureau Veritas Denmark A/S

- Enemi Oy

- AFRY Finland Oy

- Kiwa Sertifiointi Oy

Anvisningar och blanketter:

Den reglerade enheten har också en skyldighet att fortlöpande förbättra övervakningen av utsläpp, och denna skyldighet kommer även att bli en rapporteringsskyldighet. Rapporteringsskyldigheten börjar tidigast 2026, och Energimyndigheten kommer att ge närmare anvisningar om skyldigheten senare.

Inledande av utsläppshandels kostnadseffekt

Auktioneringen av utsläppsrätter på EU-nivå inleds 2027 och handeln med nya utsläppsrätter inleds. Ett enhetligt pris för utsläppsrätter, som bestäms av utbud och efterfrågan, kommer att bildas. Marknadsaktörer kan fritt bedriva handel med utfärdade utsläppsrätter. En utsläppsrätt motsvarar ett ton koldioxid. Marknaden för ETS2-utsläppshandeln kommer att omfatta hela EU men den kommer att vara separat från marknaden för ETS1-utsläppshandeln. Hittills finns det ingen information om marknaden och marknadsplatserna för ETS2-utsläppshandeln.

Utsläppsrätter auktioneras ut på marknaden

Vid utfärdandet av utsläppsrätter genom auktionering kommer samma förfaranden att tillämpas som i den nuvarande ETS1-utsläppshandeln. Mer information om auktionerna

Reglerade enheter har en skyldighet att årligen skaffa och överlämna utsläppsrätter

Från och med 2029 ska reglerade enheter årligen överlämna ett antal utsläppsrätter som motsvarar de utsläpp som de rapporterat för det föregående kalenderåret. Tidsfristen för överlämnande av utsläppsrätter är en månad efter den dag då utsläppsrapporten senast ska lämnas in, det vill säga senast i slutet av maj.

Utsläppsrätterna överlämnas till utsläppshandelsregistret i kontosystemet för utsläppsrätter. Utsläppshandelsregistret är ett kontosystem där utsläppsrätter förvaras och kan överföras från ett konto till ett annat.

Varje reglerad enhet ska ha ett utsläppsrättskonto för överlämnande av utsläppsrätter. Ansökan om öppnande av konto ska lämnas in till Energimyndigheten under år 2026. Energimyndigheten kommer att ge närmare anvisningar till reglerade enheter om hur ansökan om öppnande av utsläppsrättskonto ska göras.

Energimyndigheten publicerar anvisningar och blanketter på denna webbplats.

Anvisningar och blanketter för utsläppsrapportering

Blankett för utsläppsrapporteringen 2025 (Excel)

Emissionsfaktorer för utsläppsrapportering och bilagan till blandat bränsle för 2025 (Excel)

Upprättande och verifiering av utsläppsrapporten för 2025 - webbinariematerial (på finska)

Anvisningar och blanketter för kontrollörer

Energimyndighetens anvisningar för kontrollörer (på finska)

Användning av ETS2 IT-systemet

Bruksanvisning för ETS2 IT-systemet

Allmänna anvisningar

Omfattas ditt företags verksamhet av ETS2?

Jag är en reglerad enhet -vad nu

Anvisningar och blanketter angående övervakningsplanen

Blankett för ETS2-övervakningsplanen (Excel)

Anvisning om metoder för fastställande av bränslemängden i övervakningsplanen

Anvisning om beräkningsfaktorer för utsläppshandel inom ETS2

Europeiska komissionens vägledningsdokument om övervakning av utsläpp:

Energimyndighetens beslut är avgiftsbelagda. I tabellen nedan finns beslutstyperna för handel med utsläppsrätter för bränsle och deras priser. Priserna på besluten bestäms enligt avgiftsförordningen (1334/2025).

Arbets- och närngsministeriets förordning om Energimyndighetens avgiftsbelagda prestationer åren 2026–2028

Beslutstyp |

Pris, euro |

Beslut om beviljande av utsläppstillstånd till en reglerad enhet |

620 |

Beslut om ändring av utsläppstillstånd för en reglerad enhet |

530 |

Beslut om godkännande av en reglerad enhets plan för övervakning av utsläpp |

1630 |

Beslut om ändring av en reglerad enhets plan för övervakning av utsläpp |

1550 |

Beslut om justering av utsläppstillstånd och plan för övervakning av utsläpp vid byte av reglerad enhet |

2250 |

Beslut om slopande av en kontrollörs platsbesök |

270 |

Beslut om virtuellt platsbesök |

270 |

Beslut om tillämpning av lägre nivåer vid fastställande av utsläpp |

530 |

Bruksavgift för en reglerad enhets depåkonto |

570 |

Avgift för behandling av en reglerad enhets utsläppsrapport för år 2024 |

1240 |

Årlig avgift för behandling av en reglerad enhets verifierade utsläppsrapport |

630 |

Beslut om bedömning av utsläppsmängden för en reglerad enhet |

970 |

Beslut om förbättring av metoder för övervakning av utsläpp för en reglerad enhet |

630 |

De nationella författningarna om handel med utsläppsrätter

- Lag om handel med utsläppsrätter för distribution av fossila bränslen (1066/2024)

- Lag om den allmänna ETS1-utsläppshandeln (1270/2023)

De nationella författningarna om punktbeskattningen

- Punktskattelag (182/2010)

- Lag om punktskatt på flytande bränslen (1472/1994)

- Lag om punktskatt på elström och vissa bränslen (1260/1996)

EU:s författningar om handel med utsläppsrätter

Övervakning, verifiering och rapportering av utsläpp

- Komissionens genomförandeförordning om övervakning och rapportering av växthusgasutsläpp (EU) 2018/2066

- Komissionens förordning om verifiering (EU) 2018/2067

Auktion av utsläppsrätter och utsläppshandelsregistret

- Komissionens förordning om auktionering av utsläppsrätter (2023/2830)

- Komissionens förordning av unionsregistret (EU) 2019/1122

I ärenden som gäller handel med utsläppsrätter för bränsle kan du kontakta Energimyndigheten på adressen [email protected].

Beställ Energimyndighetens ETS2-nyhetsbrev (på finska).