Usein kysyttyä

Otsikoiden alta löydät tavallisimpia kysymyksiä ETS2-päästökaupasta vastauksineen.

1.1 Mikä on ETS2-päästökauppa?

ETS2 on EU:n uusi yhteinen päästökauppa, jolla pyritään vähentää taakanjakosektorin ilmastopäästöjä kustannustehokkaasti. Sen käyttöönotosta on sovittu päästökauppadirektiivissä (2003/87/EY) ja jokaisen jäsenvaltion tulee toimeenpanna päästökauppa kansallisella lainsäädännöllä. Päästökauppadirektiivissä ja päästökauppaa koskevassa suoraan sovellettavassa EU-lainsäädännössä järjestelmän nimi on rakennusten, tieliikenteen ja muiden toimialojen päästökauppajärjestelmä.

Suomessa ETS2-päästökauppasta säädetään fossiilisen polttoaineen jakelun päästökaupasta annetulla lailla. Kansallisesti järjestelmästä käytetään nimeä fossiilisen polttoaineen jakelun päästökauppa tai lyhyemmin polttoaineen päästökauppa.

ETS2 tulee olemaan erillinen nykyisestä laitoksiin sekä lento- ja meriliikenteeseen kohdistuvasta ETS1-päästökaupasta. Järjestelmien säännöissä on kuitenkin paljon samankaltaisuutta. ETS1 ja ETS2 ovat käyttökieleen vakiintuneita käsitteitä. ETS tulee päästökaupan englannin kielisestä termistä emissions trading system.

1.2 Ketä uusi päästökauppa koskee?

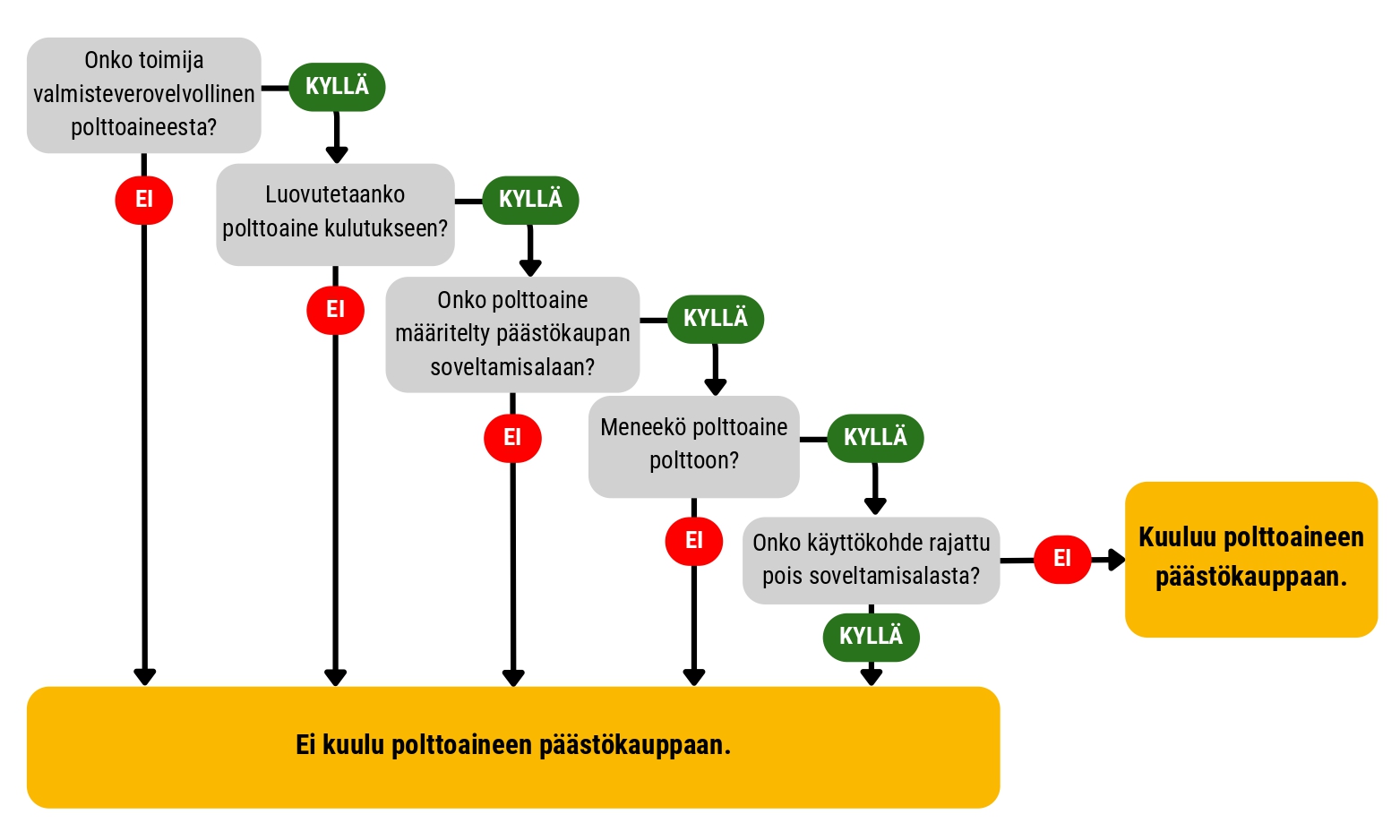

Jäsenvaltioiden tulee kansallisessa lainsäädännössä tarkentaa, ketä uuden päästökaupan suorat velvoitteet koskevat.

Suomessa sääntely kohdistuu yrityksiin, jotka ovat kulutukseen luovuttamastaan polttoaineesta valmisteverovelvollisia, eli heillä on esimerkiksi valtuutetun varastonpitäjän lupa.

Polttoaineesta valmisteverovelvollisten yritysten tulee arvioida, koskevatko ETS2-päästökaupan velvoitteet heitä.

1.3. Mistä tiedän koskevatko velvoitteet yritystäni?

Mikäli yritys on rekisteröitynyt polttoaineesta valmisteverovelvolliseksi, on mahdollista, että ETS2:n suorat velvoitteet koskevat sitä. Tällöin tulee arvioida, täyttyvätkö muut alla kuvatut kriteerit yrityksen osalta.

Mikäli yksikin polttoaine täyttää kaikki yllä olevat kriteerit eli kuuluu polttoaineen päästökaupan soveltamisalaan, on yritys säännelty yhteisö ja sen pitää hakea toiminalleen päästölupaa sekä hyväksyttää päästöjen tarkkailusuunnitelma helmikuun 2025 loppuun mennessä. Lisätietoa säännellyn yhteisön velvoitteista löytyy Energiaviraston kotisivuilta.

Mikäli yritys ei ole itse valmisteverovelvollinen polttoaineesta, eivät ETS2-päästökaupan velvoitteet koske sitä.

1.4 Mitä tarkoittaa säännelty yhteisö?

Säännelty yhteisö on polttoaineen päästökaupassa sääntelyn kohde, eli se taho, joka vastaa päästökaupan velvoitteista. Säänneltyjä yhteisöjä ovat toimijat, jotka ovat valmisteverovelvollisia kulutukseen luovuttamastaan polttoaineesta. Säännellyllä yhteisöllä tulee olla päästölupa sekä hyväksytty päästöjen tarkkailusuunnitelma.

Säännelty yhteisö vastaa nykyisen ETS1 päästökaupan toiminnanharjoittajaa.

2.1 Mitä tarkoittaa kulutukseen luovuttaminen?

Kulutukseen luovutus on valmisteverotuksessa käytetty termi ja kuvaa tilannetta, jossa valmisteveron alainen tuote, tässä tapauksessa polttoaine, poistuu väliaikaisen verottomuuden järjestelmästä. Valmisteveron maksuvelvollisuus syntyy, kun polttoaine poistuu väliaikaisen verottomuuden järjestelmästä, eli se luovutetaan kulutukseen. Kulutukseen luovuttamista on esimerkiksi tuotteen myynti ja omaan käyttöön ottaminen.

2.2 Mitkä polttoaineet kuuluvat järjestelmän piiriin?

ETS2-päästökauppa kattaa hyvin laajasti eri polttoaineet, jotka menevät polttoon, kuten moottoribensiini, dieselöljy, liikennepolttoaineiden lisäaineet, kevyt- ja raskas polttoöljy, pienmoottoribensiini, nestekaasu, maakaasu ja kivihiili. Polttoaineen päästökaupan ulkopuolelle on määritelty turve, puupolttoaineet, biohiili ja muut kiinteät biomassat, sekä mäntyöljy, yhdyskuntajäte ja ongelmajäte.

Järjestelmän piiriin kuuluvat polttoaineet määritellään yksityiskohtaisesti fossiilisen polttoaineen jakelun päästökauppaa koskevassa laissa (1066/2024) seuraavasti: polttoaineella tarkoitetaan nestemäisten polttoaineiden valmisteverosta annetun lain (1472/1994) 2 ja 2 a §:ssä ja sähkön ja eräiden polttoaineiden valmisteverosta annetun lain (1260/1996) 2 §:n 2 kohdan a ja c alakohdassa ja 2 a §:ssä tarkoitettuja polttoaineita ja energiatuotteita.

Uuden päästökaupan soveltamisalaan kuuluvat polttoaineet määräytyvät siis lähtökohtaisesti sen perusteella, katsotaanko niiden olevan polttoaineiden valmisteverotusta koskevan lainsäädännön mukaisesti polttoaineita. Näin ollen polttoaineen päästökauppa kattaa laajasti erilaisia polttoaineiksi luokiteltavia tuotteita.

2.3 Mihin käyttöön tarkoitettu polttoaine kuuluu järjestelmän piiriin?

Polttoaineen päästökauppaa koskevan lain mukaan uutta päästökauppaa sovelletaan varsin laajasti yleisen ETS1 päästökaupan ulkopuoliseen polttoaineen kulutukseen luovutukseen. Polttoaineen loppukulutussektoreista mukana ovat liikenteen, rakennusten erillislämmityksen ja ETS1-päästökaupan ulkopuolisen teollisuuden lisäksi maa- ja metsätalous sekä huviveneily ja tietyiltä osin muu vesiliikenteen käyttöön jaeltu polttoaine.

Suomessa ETS2-päästökauppaa sovelletaan päästökauppadirektiivin mukaista soveltamisalaa laajemmin. Päästökauppadirektiivin soveltamisala on rajattu kattamaan tieliikenteen, rakennusten erillislämmitykseen sekä nykyisen ETS1-päästökaupan ulkopuolisessa teollisuudessa polttoon käytetty polttoaine. Päästökauppadirektiivin mukainen soveltamisalan rajaus on tehty perustuen kasvihuonekaasujen raportoinnissa käytettyyn kansainväliseen IPCC-luokitukseen.

2.4 Mitkä päästöt kuuluvat polttoaineen päästökauppaan?

Polttoaineen päästökaupan soveltamisalaan kuuluvat ainoastaan polttoaineen palamisen hiilidioksidipäästöt, jotka määritetään laskennallisesti kulutukseen luovutetusta polttoaineesta.

2.5 Polttoaineen käyttöni on vapautettu valmisteverosta, koskeeko polttoaineen päästökauppa meitä?

Jos polttoaine poltetaan, se kuuluu päästökauppaan, vaikka sen käyttö olisikin vapautettu verosta. Polttoaineen raaka- ja apuainekäyttö ei kuulu ETS2-päästökauppaan. Tyypillinen tapaus on teollisuuden välitön ensikäyttö: esimerkiksi nestekaasu tai propaani, jolla tuotetaan lämpöä prosessissa kuivaamiseen. Tämä kuuluu ETS-päästökauppaan, koska polttoaine palaa.

3.1 Mikä määrittämistaso pitää valita polttoaineen määrän määrittämiseen?

Määrittämistaso riippuu sekä säännellyn yhteisön että polttoainevirran kategoriasta sekä siitä, onko kyseessä kaupallinen peruspolttoaine. Tarkkailusuunnitelman pohjana käytettävä Excel-lomake antaa määrittämistason vähimmäisvaatimuksen automaattisesti, kun lomaketta täydentää järjestyksessä.

Jos vaaditusta määrittämistasosta poiketaan, tulee se perustella joko teknisellä mahdottomuudella tai kohtuuttomilla kustannuksilla. Tällaisessa tapauksessa pyydämme olemaan yhteydessä sähköpostiin [email protected], jotta voimme toimittaa teille laskentapohjan kohtuuttomien kustannusten laskentaa varten.

Tarkempaa tietoa määrittämistasoista löytyy Yleisistä ohjeista ETS2-yhteisöille luvuista 5.2 ja 6.2.

3.2 Mikä määrittämistaso pitää valita polttoaineen laskentakertomille?

Määrittämistaso riippuu sekä säännellyn yhteisön että polttoainevirran kategoriasta sekä siitä, onko kyseessä kaupallinen peruspolttoaine. Tarkkailusuunnitelman pohjana käytettävä Excel-lomake antaa määrittämistason vähimmäisvaatimuksen automaattisesti, kun lomaketta täydentää järjestyksessä.

Kaikille polttoaineiden laskentakerotoimille, jotka on julkaistu joko Tilastokeskuksen polttoaineluokituksessa tai tällä Energiaviraston sivulla, katsotaan, että määrittämistasolle 2a pääsee ilman lisäponnisteluja. Tätä tulisi lähtökohtaisesti käyttää myös silloin, kun kyseessä on vähän päästöjä aiheuttava yhteisö tai erittäin vähämerkityksinen polttoainevirta. Lue myös tarkempi ohjeistus polttoaineen vakiokertoimista.

Jos vaaditusta määrittämistasosta poiketaan, tulee se perustella joko teknisellä mahdottomuudella tai kohtuuttomilla kustannuksilla. Tällaisessa tapauksessa pyydämme olemaan yhteydessä sähköpostiin [email protected], jotta voimme toimittaa teille laskentapohjan kohtuuttomien kustannusten laskentaa varten.

Tarkempaa tietoa määrittämistasoista löytyy Yleisistä ohjeista ETS2-yhteisöille luvuista 5.2 ja 6.2.

3.3 Miten tehdään konservatiivinen arvio päästöistä?

Tarkkailuasetuksen mukaan konservatiivinen tarkoittaa sitä, että on määritelty joukko oletuksia sen varmistamiseksi, ettei vuotuisia kokonaispäästöjä aliarvioida.

Arviota tehdessä on siis syytä huomioida, ettei polttoaineen määrää arvioida alakanttiin tai kestävän, nollaluokitellun polttoaineen osuutta yläkanttiin. Lisäksi tarvittavat laskentakertoimet eli päästökerroin sekä mahdollisesti lämpöarvo on syytä ottaa samasta tietolähteestä. Hyvä lähtökohta on Tilastokeskuksen julkaisema polttoaineluokitus tai Energiaviraston päästöselvityksiä varten julkaisemat kertoimet, mutta konservatiivisessa arviossa voidaan tarvittaessa käyttää myös esimerkiksi polttoaineen toimittajan antamia tietoja.

Ota huomioon myös, että polttoaineen päästökaupassa ei lasketa muuta kuin polttoaineen polttamisesta syntyneet hiilidioksidipäästöt. Älä käytä laskentaan polttoaineen elinkaaripäästöjä kuvaavaa kerrointa.

Myös konservatiivisessa arviossa nollaluokiteltu (esim. biopolttoaine) ja lain mukaan kestäväksi osoitettu polttoaine on nollapäästöistä. Sekä säännellyn yhteisön luokittelussa että polttoainevirran luokittelussa otetaan huomioon päästöt ennen soveltamisalakertoimen käyttöä.